台北最後的湖畔美景,風水寶地 【金龍湖】

目前分類:房地產相關資訊 (67)

- Nov 21 Mon 2016 14:52

台北最後的風水寶地 【金龍湖】退休的好所在

- Nov 18 Fri 2016 17:10

原來在大安區還有這麼樂活放鬆的角落

- Nov 14 Mon 2016 14:59

2016年,最後入主黃金大安區的最後機會,浪漫滿屋

在這2016年末,房價及利率,都來到難得一見的好時機,

- Nov 14 Mon 2016 13:57

對於我們常常講的避震系統,您真的了解嗎?

- Nov 08 Tue 2016 17:02

地價稅大漲30%!房市要注意事項的不只這樣

- Nov 08 Tue 2016 16:42

北市待售豪宅 五年才賣得完 不買豪宅買好宅

2016-11-07 00:31:14 經濟日報 記者郭及天/台北報導

- Nov 03 Thu 2016 16:50

好房決定好家運,慎選你的「起家厝」

買房買順眼 風水要慎選

好房決定好家運,慎選你的「起家厝」

買房子其實就是買一整個家的家運,可以說是僅次於成家立業的大事!因此在買房時,我們一定會注意房子的風水是否能帶給家人平安與幫助。風水學其實就是「環境心理學」,它的基本訴求,就是將生活空間打理到最佳狀態,找到人與環境的和諧。

住家風水會潛移默化地影響人的心理,一旦心理受到影響,就會連帶影響心情、人際關係、家庭、事業,甚至是健康,好的住家風水能讓你家庭和樂,事業蒸蒸日上;但是格局有煞的風水,卻會導致你家庭口角、事業不遂。

這就是為什麼我們買房子甚至是租房子時,一定要注意住宅風水的格局概況。

風水影響的格局可大可小,有些不良的風水可以用各種設計扭轉,但是大環境上的風水卻不是一己之力可以破解的,因此買房子時,可以注意以下重點:

1. 背有靠山,貴人扶持,事業有成

風水學是中國凝聚數千年的生活智慧,古代君王要設立國都,一定會選在大山之下,讓住宅呈現背有靠山的情勢,這樣的風水格局主事業有靠,因此不管做什麼事,都能吸引貴人幫助,讓事業一帆風順。

- Nov 01 Tue 2016 15:01

比價之後!買房最佳時機點,鎖定汐止

比價之後!買房最佳時機點,鎖定汐止

【MyGoNews 方暮晨/綜合報導】

區域焦點!汐止建設持續發展!現在買房CP值最高

美國紐約(NewYork),法國巴黎(Paris)、日本東京(Tokyo)、中國上海(Shanghai)等國際大城市,都持續進行著城市擴大的發展趨勢。台北城市擴大也隨著國際趨勢進行中,從西門町到忠孝東路SOGO商圈,再到信義計畫區,在交通建設帶動下,接著往南港發展,透過「台北科技走廊」(Taipei Technology Corridor;簡稱T.T.C)從北投士林科技園區、內湖科技園區延伸,串連南港經貿園區與新北市汐止區的大汐止經貿園區,形成「台北新東區」。

- Nov 01 Tue 2016 10:30

「付租金好還是付房貸好?」這問題根本就問錯了!

「付租金好還是付房貸好?」這問題根本就問錯了!

商業周刊 撰文者:紅色子房

讀者提問:

我今年28歲,有一個明年即將結婚的男友。我男友30歲,明年博士畢業,雖然他也有想繼續出國發展的打算,但既然要結婚,雙方家長也建議我們考慮買房子,同時願意出約共計200萬的頭期款。但我們算算目前房價這麼高,在北部買房真的很有壓力。也有朋友建議租房子就好,但父母一直說付租金不如付房貸。我們目前收入還不算穩定,到底該租房子還是買房子呢?

子房觀點:

對於年輕一族,我認為買房子或租房子這件事情,考量的是人生的「機會成本」。

房價是相對的。房市景氣的時候,還是有機會找到便宜的房子;房市不景氣的時候,還是有很貴的地區。但不管怎麼說,房子對一般民眾來說,都是一項高金額的購買行為。

因此,該租房子還是買房子,首先要決定的是,要不要在現階段做這樣的購買行為。

以我們到某風景勝地騎腳踏車為例,你可以選擇在當地租腳踏車來騎,雖然騎起來可能不是最舒服,但也可以短暫享受單車悠遊的快樂。你也可以選擇運自己買的高級腳踏車過去騎,甚至從家裡一路騎到目的地,但是得沿路小心照顧你的愛車,或者為了到目的地忍受騎一段艱苦的路程。因此,若堅持騎自己買的腳踏車,最後可能大部分時間都在附近某固定風景區域騎車。

同樣的,在人生的旅程中,你可以選擇到很多城市體驗不同工作與生活,這個時候「房子」不是主角,當地工作生活體驗才是主角,所以在預算有限的情況下,其實租房子就可以了。但如果你決定在某城市長住,買一個喜愛的房子,搭配自己喜愛的裝潢設備,這時候「房子」成為主角,但你的生活可能也就此「落地生根」。因此,才會進一步有學區、通勤、社區關係等等考量。

先把「人生居住遷徙選擇權」掌握在自己手中,不要為了「付租金還是付房貸」的數學問題決定買房子,這是我第一個建議。

但是,數學還是可以解釋人生的「機會成本」。

比如說,一棟價值1000萬的房子,自備款200萬,貸款800萬,貸20年。若以 3%年利率計算,每月本利攤還要負擔約4.4萬。等於夫妻兩人總月收入最好在10萬以上,否則未來生活會很辛苦。

但是,200萬也可以去國外發展,爭取國際研究工作,也許有取得國際高水準薪資的機會。

若以價值1000萬的房子住宅租金報酬率2.5%計算,租金每月只要2萬。比較原本每月4.4萬的要繳的房貸,每月可以多出將近2.4萬元拿去投資自己,這樣的發展也可能爭取更好的工作,更好的所得。

寧可「有錢沒房」,也不要「有房沒錢」,這是我的第二個建議。

第三個建議可以從置產行為來看:

人生很多東西是用買的。有些買了可以保值,比如房地產、金飾珠寶、名錶等,有些買了只會漸漸折舊,比如汽車、3C用品等。

但人生很多東西是不能用買的,比如親情、朋友關係等。你可能為了買房搬到偏遠郊區,無法常常與年邁父母互動;你可能為了買房搬到新興重劃區,離開了以往幾乎每隔兩三天就一起吃飯的好友。

房地產這東西,如果觀念與眼光正確,的確買房自住可以保值又增值。但是要想想的是,即使未來賺到了錢,會不會現在失去了什麼?

對年輕人來說要思考的是,有哪些事,現在不做,即使以後有財力,可能也無法做了。

如果想想可以兼顧沒有遺憾,看到真正喜愛的區域與房子,就放心把資金壓在房地產,做個快樂的「擁房一族」吧!

-----------------------------------------------------------------

作者簡介_紅色子房

紅色子房,CCIM美國國際認證不動產投資師,現任外商房地產投資顧問,香港私募基金董事,台北科技大學兼任講師,Yam房價網主持人。曾擔任行政院機要專門委員、建設集團規劃總監、日系商場規劃專案等職務,產官學界十數年經驗。文章同時兼具財經人冷靜理性的剖析,以及建築人化繁為簡的創意。筆名「紅色」代表創新積極,「子房」則以西漢著名軍師張良自許,成為讀者買房自住投資「吾之子房也」。

著作:《危機入市!投資買房零失誤的10堂課》

- Nov 01 Tue 2016 10:19

存款還不夠買?頭期款像乳溝 試擠一下就有了!

存款還不夠買? 頭期款像乳溝 試擠一下就有了!

好房網News 文/賴淑惠

大家都沒錢買房子嗎?那可不一定!

像我有很多朋友,他們保守得很有趣,明明身上都存了一筆資金,卻因為房價太高,也一直擔心錢還不夠,遲遲不敢進場,多年下來,拖到真的買不起了,才老是唉聲歎氣...

但,最近房價明顯開始鬆動了,市場上卻瀰漫著觀望氣氛,從投資的角度來看

這個時候,不要傻傻坐看機會流失,畢竟房市走了十多年的多頭,要碰上這樣的房市景氣,實在很不容易,也千萬別因為這筆「差一點」的頭期款,就錯失先機,等到低點過了,才徒呼負負!

只差一點點?聰明買家逢低進 解定存也要買房子

這道理,跟買股票有點像,以前有股市名嘴說,當菜籃族都出來買股票的時候,就是股市快要崩盤的時候,這個邏輯,用在房市,其實也通用,大家不妨想想,台灣房市歷經十多年的多頭,極盛時極,各類投資客百家爭鳴,短進短出,利益驚人,這算是台灣房市的黃金十年,短線客到處亂竄,那幾年,要買房子,很多自住客心驚驚,因為買不起,也怕買貴了,但,最近,氣氛翻轉,大家都不買了,我身邊有些對投資很謹慎的前輩,卻開始看房子

『投資的道理萬變不離宗,切忌追高,逢低買進。』

我之前的老闆,就是這類聰明人,以前,他堅持只租不買,因為他一直跟我說,房子這玩意,生不帶來,死不帶去,他跟老婆說好,婚後不生小孩、不買屋,把錢拿來好好過生活就好,這對夫妻喜歡雲遊四海,到處旅行!但,最近,我這位精明的前老闆論調變了,因為大半年前,他的房東開始想賣他們租的老公寓,卻一直沒人出得到房東開的價,於是,我的前老闆就趁機搏感情大殺價,原本屋主堅持1800萬才賣,最後居然以1700萬成交,最讓我驚訝的是,我的前老闆居然還把他戶頭裡幾百萬的定存解了,一口氣拿出幾百萬頭期款。

我聽到消息,忍不住好奇的問,「你怎麼突然有這樣一百八十度的大轉變?」他很認真的分析說,以前不買,因為當時的房價都太高,現在價格開始相對合理,加上他跟房東熟,好說話,這時,再不買,這輩子就真的買不起了,他算過,定存的利率頂多在2%上下,買了這間租的房子,不但可以繼續自住,還有增值的空間,報酬率遠遠在2%以上。

頭過身就過!縮衣節食跟會 小資女擠出頭期款

當然,不是每個的戶頭裡,都有定存可以解,不過,我前老闆的例子,讓我想到幾年前,我另一個朋友玲玲買房子的故事,當時,她40歲,是個中階主管,離婚後單身一人,她兩手空空結束了不愉快的婚姻,誓言要當最快樂的單身女郎,一個人存錢再怎麼努力,幾年下來,手上只存了4、50萬,但她真的很想買房子,有個自己的小天地,這時,她想到了台灣民間最好的理財幫手—互助會。 首先,玲玲在公司起了一個會,過濾掉年紀輕、剛來的員工,她找了一些跟她資歷相近的老員工,大家彼此熟悉也安全,就這樣,靠著這個互助會,她把當會頭拿到的60萬,加上原來的50萬,在汐止花了500萬買了第一間房,雖然坪數小小,只有12坪,但總算是自己的房子,她算過,500萬的房子,她付了100萬的頭期款,每個月6萬多的薪水,扣掉2萬的房貸,以及每個月1萬的會錢,她還可以存個1萬出頭,做為一個快樂的單身女郎,這樣的開銷不算太窘迫,只要不要老是花錢買名牌包、天天吃大餐,她還是可以享受自在的生活。

其實,說穿了,買房子就是一股氣,如果只想等房價跌到滿意的低點,我保證你永遠等不到,因為人心就是如此,怎麼低都嫌不夠,我絕對不鼓勵大家沒錢硬買,畢竟後頭撐不住,也會有斷頭危機,不過,如果你是觀望多年的首購族,只要手上有儲蓄,買房子這檔事,誰不是頭過身就過?只要不是跟地下錢莊借錢,不妨盤整一下手上的資金,不管是解定存、互助會,或是做靠爸族,跟家人商量看看,只要把錢花在刀口上,籌這筆自備款,真的沒有想像中這麼難!

擠一下就有的▼好宅▼

✔汐止★合謙好境.美境★

絕版2字頭│2~3房

汐止台鐵站10分鐘,三站到台北

►►賞屋專線:0963-655888

http://goo.gl/2U9C60

✔三峽★合康森悅★

28~42坪,3房總價968萬起

全區唯一.年前交屋.輕稅好宅.

►►賞屋專線:02-26728787

http://goo.gl/SMN9Bm

✔鶯歌★公園1綻★

公園第一站,生活我最綻!

千坪公園3分鐘│28-41坪|2-3房

►►預約鑑賞02-26777166

http://goo.gl/fr2vjI

✔鶯歌★長虹陶都★

鶯歌首見市中心稀有超高22層

雙塔地標建築│28~67坪

國際豪宅團隊 泳池花園會館2~4房

►►賞屋專線02-26772488

http://goo.gl/wIx1KA

✔七堵★歆絜詠幸福★

最後倒數席次│1-3房│

都心.校園.水岸。七堵國小旁

►►賞屋專線:02-24566565

http://goo.gl/wbVywB

- Oct 28 Fri 2016 15:58

掌握4法則!小資5年能成家

買房,對踏入社會不到10年的年輕人來說,愈來愈不容易,究竟在房價回不去的現在,年輕人還有可能成為有殼一族嗎?

- Oct 28 Fri 2016 15:10

【地產專欄】張欣民:房地產不是火車頭 誰才是?

曾經有學者、官員告訴我們:「房地產是火車頭產業」,房地產業者更是以此提醒政府,打房不要太用力,免得打垮了火車頭、打趴了國內經濟。但是一直以來也有人持續挑戰、否定這句話,強力主張房地產不是火車頭,可是當有人否定這句話的同時,卻從沒人能告訴我們誰是火車頭!

- Oct 28 Fri 2016 15:09

不畏景氣 94狂,汐止房市逆勢竄紅!

不畏景氣 汐止房市逆勢竄紅!!!

比價效應發威,催出剛性需求買氣

【蘋果日報 報導 文/陳英寰】

- Oct 28 Fri 2016 14:24

房價盤整進場好時機

政府打房動作一波接著一波,讓許多買家轉趨觀望;房市成交量大減雖然是個事實,但是並不等於房價就會大跌,現在房市正處於賣方不願降價,而買方觀望的盤整期。很多人都在問,房價到底會不會大跌?還是只是暫時停漲?目前是進場買房的好時機嗎?

去年房市利空消息不斷,除了政府政策偏空外、學運遊行、梅雨季干擾以及年底大選,造成市場觀望氣氛和延後購屋,但觀望和延後購屋代表著「需求」仍然存在,政府打房絕對不可能把房價打低,在游資充斥,利率仍低,都市土地有限的情況下,長期來看,房價只會繼續上漲,民眾應把握這段契機進場。

把握契機危機入市

房地產市場有句名言「當越來越多人觀望的時候,正是買房子的好時機」,正所謂「危機入市」,這時進場的議價空間較大,而且趁亂入市,正是財富重新分配的轉捩點。

房市有人看多,有人看空,本來就是正常,但是歷史經驗告訴我們,台灣十多年來經歷SARS、金融海嘯、央行選擇性信用管制及奢侈稅、實價登錄,每個時期都曾造成房市回檔,就會有人看淡未來,急著釋出物件,但有人也敢危機入市,隨後房市急速反彈,漲勢驚人,這時大膽進場買房的人,都是最大的贏家,反而是那些急著脫手的人,事後莫不後悔萬分。

- Oct 28 Fri 2016 14:18

年輕人應該趁早買屋的!讓我告訴你8個原因!!

這貼真的是於真的想置屋來自住的人,如果投資的話可能看了不適,請勿怪~

不管以後漲價降價,屋子應該是越年輕買越好。為什麼?

1.屋子不管你怎麼買都是買貴的

-我們買賣屋子聊的時候都忘記了算了一個重大成本-利息。如果供得來都差不多是買一間產業好像在供2間的感覺。我相信很多大大都懂的。所以可以這麼說,不管你什麼時候買,不管屋價跌還是升,只要你是和銀行貸款,你就一定是買貴了!既然你不管怎麼買都買貴的,那麼為什麼不要乘年輕買?

2.年輕負擔小

我們在21歲到30歲的時候是最有生產力的,而且也是負擔最少的,父母還能工作,不用承擔父母的養老費,家裏還有車,也不用我供,最多只是油錢,即使供一輛,一個月400++~500也還過得去~還沒有結婚甚至還沒有女朋友自己花而已,有的甚至連醫藥卡都還沒買,這麼年輕又不用這麼早準備退休金,那麼是不是可以說這個時候的是最有儲蓄資本的時候?如果這時候買屋子的話年輕人供屋子不用那麼辛苦壓力,拱了前面十年的屋子,以後大大要還是要賣掉都比較好,因為十年前的屋子一定會比10年後的屋子來的高。

就算不賣,結婚了總要自己的屋子吧?總不可能和家人一起住吧?提早做好準備是你對你另外一半最好的禮物。總好過結婚的時候屋子沒有,聘金又沒有,到時候只是和身邊人吵架你都省了。

3.年輕是個資本,用就叫青春,不用就叫浪費

和上述原理一樣,各位大大都以為等了1個幾年便宜100k再進場,我在這裏不做任何假設,我真的讓你說中真的便宜100k進場,我想問的是那時候大大你幾歲了?如果大大你好好的利用那就叫青春,揮霍的話就叫浪費。大大你真的認為30歲的你和25歲的你真的可以比較?

25歲的你可能薪水沒那麼高,但是負擔沒那麼重;30歲的你,可能收入比25歲的不增長了10-20%,但是大大你的2老會開始要退休,你的收入開始不是1個人賺1個人花,而是1個人賺3個人花,保險呢?大大可能你再期間換了一輛車也不一定,那麼車期呢?大大你的反正錢費用呢?(反正都要花的錢),TM費電話費等等。到那時候大大你真的認為你還會有儲蓄?

而且如果以投資回報率來算,大大,那100k真的能買回你失去的那5年?如果真的能,我相信很多人會拿出100萬,甚至更多,只是想買回區區1年的時間,因為這是不可能做的,時間的珍貴不能拿時間去計算。

4.錢一直在貶值

我說的不是馬幣,而是全世界都是如此,以前收入2000可以養活全家,現在呢?2000能做什麼?他們的收入有變低嗎?不是,是收入不能抵抗通貨膨脹,我一直強調,屋子最大的作用是抵抗通貨膨脹而不是增值為先。試想想10年後的2000塊能做到什麼?但是10年後的收入平均又能去到那裏?屋價會去到那裏?沒有人懂,但是唯一能確定的就是,一定會持續往上飆。那你拿著一直在貶值的現錢等來做麼?

5.屋子絕對不是一個長期投資的好項目

大大你們一定很奇怪,我提倡大家買屋子,但是我卻說他不是個好選擇,為什麼?因為屋子的利息真的蠻高的,買一間供2間,除非大大,你們是用現錢買的,或者這間的出租率非常高,要不然就不要說買賣轉讓(當然有準備有米的大啊(不管是看空還是看多)例外),因為你的價錢絕對比不上現錢買家,尤其你是第一間屋子或者最多第二間屋子,手上完全沒有現錢的傢伙,只要拖了1個五年利息一拉長,即使他只賣10%他都是淨賺10%,那麼你們呢?有算過利息的演算法嗎?5年後的你們要賣什麼價錢。

別和我說拿到鑰匙立刻轉賣,那是非常渺茫的可能,不然試問這裏所有有經驗的大大,他們拿到鑰匙後立刻賣掉的可能性高嗎?我相信有,但是不多。

既然這不是個好投資專案,就是說不管怎麼買都會虧錢,而這玩意是你這一輩子肯定怎樣都要買的東西,那麼既然這樣那麼為什麼不要趁早買,結果你以為賺了差距價,其實你虧的不止這麼少。

6.買屋子為必須的,所以應該”先有屋子”在考慮“屋子的價值”

我發現一個很奇怪的現象。“那屋子不好的,這麼裏面交通都不方便的;哎喲公寓不好的啦,現在又不是買不起排屋為什麼不要買公寓;freehold的產業這麼多,為什麼你要買leasehold,不是被人家笑嗎?”

是不是很熟悉?沒錯這就是很多人都會和你說的閒話。一個再好的地點都一定會有缺陷的,即使如柔佛巴魯,你敢說他一定沒有缺陷?還是有的。一好就沒有2好,又要便宜,又要投資價值高,又要有地的,最好家隔壁就是商場,對面是醫院,隔壁是學校,前走就是高速公路。

大大你以為你買什麼?有這麼好的地點還輪到你?

就如娶老婆要取漂亮的,身材好的,家裏有錢的,要聽話的,最好不會老,不會生孩子走形,要對我忠心,最好要會煮飯,床上要對我嫵媚,床上功夫一流又要處女,最好對我家人也好,疼我家人好過對他父母,各位大大,是不是聽了都流口水?先照照鏡子吧。

很多買屋子都說要住1輩子,那麼我可以說我駕車我也要架一輩子的,那麼是不是我直接買,然後1輩子不換車,這樣是不是也ok?是不是很可笑?肯定是根據個人綜合償還能力來買屋子啦,你管那屋子偏不便宜你又買不起,買了後天天喊窮,睡不著覺,又有什麼意思?

當你有了第一間屋子,就如你要先有車,再考慮換什麼車,連屋子都沒有的人,在想說幾時跌價,我想問,你又不是業主,你又沒有那麼多現錢,管你x事?

7.現在是買屋好時機

現在有很多公寓推出0頭期免手續費等等優惠,卻很多無屋者看不上?請問你們是在等榴槤跌還是政府救援?公寓真的很失禮嗎?你們一定沒看過香港人住的“高級公寓”比我們的的公寓還差,但是他們還是照住。

各位大大你們知道有地屋如果沒有這些配套你知道至少準備多少頭期嗎?10%頭期+手續費(10%)最起碼你手上要有20%的現金,我知道很多人都有,但是你拿完出來後你身上會不會沒有錢了,那玩意需要救急怎麼辦?當然如果計算了風險管理肯定沒問題。更何況那些月光族根本不可能有儲蓄的,那是不是如果沒有0頭期的拿你一輩子都不用買屋子了?

千萬別遇到像中國那樣的問題,為了實行打房計畫,7.5%,付40%頭期,到那時就算你要買屋子都不可能了,已經買的屋子利息即使上升了也不會供多的,大不了拉長來供;但是現在買的屋子如果7.5利息你們知道到底有多重嗎?上網看看吧~即使你真的有這償還能力,有那位仁兄可以直接不痛不癢拿出40%的首期?

別等到那時候,別說選擇買什麼。連你買屋子的可能都不知道有沒有都失去才後悔為什麼沒在之前做個決定。

8.年齡越大越難買屋子。

就如上面我說的2,3因素,各位大大你們真的認為越遲買越好嗎?隨著你的負擔增長,你的年齡也會增長,到時候銀行能不能借你那麼長時間,利息有沒有優惠都不確定,如果他肯借你還好,最起碼還有機會買屋子慢慢供,大不了辛苦點,但是如果銀行都不批你錢的時候,事情大條了,到時候你真的只能租屋子了。。。。

綜合以上8條因素,我不能排除有些年輕人會有例外的例子(比如家庭因素或者先天因素,比如家裏雙清負債,或者先天殘缺導致失去工作能力等意外的例子),但是如果大大你都沒有遇到這個問題,那麼你就要正視我上面寫的。

說句話,難不成你想未來的30年你的父母,你的另外一半都擔心你的未來,連一個保障都給不到你家人,那麼還要你何用?

資料來源:GIGACIRCLE

- Oct 28 Fri 2016 14:11

房貸別傻傻還!學有錢人這樣做,讓銀行從你的債主變金主

- Oct 28 Fri 2016 14:06

掌握4法則!小資5年能成家

買房,對踏入社會不到10年的年輕人來說,愈來愈不容易,究竟在房價回不去的現在,年輕人還有可能成為有殼一族嗎?

- Oct 28 Fri 2016 13:57

富有ing:這個習慣,有錢人都在做!

歡迎一起富有ing,在這系列中將分享我所看到人會變富有的原因,希望你也能帶走一些資訊,讓自己愈變愈富有。今天要來分享有錢人都在做的好習慣,是由一位專業財經顧問經過多年調查而來,我認為參考價值很高,你看完不妨也一起來執行!

具有金融規劃師執照的 Tom Corley,花了數年的時間研究有錢人的習慣。他追蹤超過200個資產較富有與100個較貧窮的人,從中觀察這兩個族群每日行為;他們工作前會做些什麼事?他們是不是都有運動的習慣?有錢人真的都比較熱衷交際與建立人脈嗎?最後他發現某些行為在這兩個族群間確實有明顯的差距。其中,有兩個習慣是超過八成的有錢人都會做,窮人相對很少在做。

看到這,應該有些人會想起我常推薦的另一本書《鄰家的百萬富翁》,內容也是實地走訪有錢人家庭,觀察他們在財務上做了哪些事。而 Tom Corley 也是做類似的訪察,同樣集結成一本書,取名叫《Rich Habit》(國內找無中譯本),不過他得到的結論並非從財務行為上而來,是從有錢人每天做事的習慣。

這兩個習慣都很 Easy,聽到多數人也會覺得「不過爾爾」。然而,這兩件事可說是標準的聽起來很輕鬆,做起來卻很難的事。

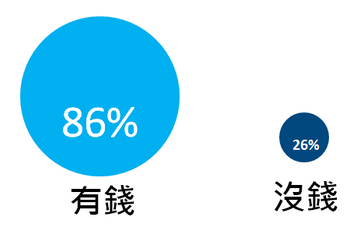

習慣1:喜歡閱讀

86%的有錢人喜歡閱讀,較不富有的人中,只有26%的人做這件事。

關於閱讀,我能肯定的是會強化一個人的表達能力。而當你把一件事從腦袋中搬出來時,表達能力就會決定別人的大腦如何接收。試想在工作場合裡,表達能力較優的人是否會比較有利?我想多數人不會否決這答案。

再來,閱讀可以同時增加你的知識深度與廣度。人的大腦是一個很神奇的容器,他會不知不覺將你學到的各種資訊,交互串起來形成知識。而且你讀得愈多,大腦能夠整合的資訊也就愈多。正所謂「書到用時方恨少,事非經過不知難。」平時有空多閱讀,當工作上需要你展現知識時才不會淚侮讀太少書。

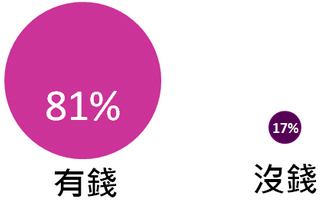

習慣2:排定每日行動清單

81%的有錢人會列每日行動清單,較不富有的人中,只有17%的人做這件事。

每日行動清單(To-Do-List)的好處真的只有執行過的人才知道。只是簡單在前一晚想隔天早上要做的事,就可以拉高你隔天的工作效率好幾成,甚至數倍都有可能。我曾經思考過為何行動清單可以讓人有效率,得出幾點結論:

1) 它讓你馬上進入工作模式,不會浪費時間摸東摸西。

2) 人在有目標時心裡會比較踏實,工作上就不會亂。

3) 每日行動清單就像是短期目標,提醒你當前最重要的事,幫助你往中長期目標邁進。

4) 當你結束工作時,在清單上畫刪除線超爽,可以讓自己有成就感。

5) 適當保留過期每日清單,可以快速回顧工作進度。

說到工作清單,就一定要提一下這個故事:

據說美國企業家,鋼鐵大亨查爾斯(Charles Schwab)苦思無法突破公司成長瓶頸,某天遇到企業管理大師艾維.李(Ivy Lee),求救後大師只跟企業家說:「今晚回去把隔天要做的六件事,依重要順序排列出來,寫在便條紙上隨身攜帶,隔天一早就從清單上第一件事開始做起,當天沒做完六件無妨,只要確認你手上正在做最重要的事就好。這是我的辦公室地址,如果你之後覺得方法有效,看值多少錢再寄張支票給我吧!」企業家聽完半信半疑的回去執行這件事,並且交代下面主管也開始照著做。過不到半年,公司真的突破業績瓶頸,企業家也立即開出二萬五千美元的支票寄給大師。

是吧,工作清單就是那麼有效,如果你覺得六件事情太多,其實試試三件事也可以。我在約莫七年前聽到這故事時就嘗運用在工作上,一直到今天這方法仍然在用,常常將我從兵荒馬亂的工作雜事中解救出來!

結語:

看完這兩個不是什麼大祕密的習慣後,我們回來談點現實的事……

是不是只要你做這些事就會變富有呢?不一定。

那麼,這些較有錢的人會不會只是機率剛好都做這件事的呢?也許。

不過我相信一件事,只要你願意去改變,進而提升工作與生活上的效率,那麼你就會比別人擁有更多的時間資產,你可以做更多的工作、學習更難的技術,或是陪伴家人。相對來說,競爭力增加,工作收入也會增加,就能夠存下更多的錢理財,後續所產生的漣漪效應才是分出富與窮的原因,而這段努力的過程,就會成為你的富有ing。

- Oct 28 Fri 2016 13:52

蛋殼蛋白追蛋黃?新北桃園新房價趕北市

- Oct 28 Fri 2016 11:57

【買屋必看】你的房租,可以買多少錢的房子?

有個滿趣味的名詞叫做「丈母娘經濟」,意思是說,想結婚之前最好先買個房子,搞定丈母娘這一關,才能娶個老婆好過年。不可諱言的,結婚成家仍是購屋市場的主力。

▼想在台北市租屋?小套房1.5萬,兩房一廳2.5萬

大家都說「台北居,大不易」,房子價高不僅反映於購屋市場,租屋行情也是如此。以單身獨居者為例,租間小套房每月需付1.5萬,愈靠近市中心愈是小得可憐;有人為了省錢而租雅房,與人共用衛浴和公共設施,每月至少仍需付出6千元以上,省錢的代價是得容忍較複雜的環境及犧牲部分的隱私。

至於新婚夫妻,很少有人的房租開銷能低於2萬,在交通便利的地段,兩房一廳的月租約2.5萬,若位處繁華的市中心,甚至高達3、4萬。

▼把「房租」變成「房貸」,從無殼變成有殼

租金居高不下,租賃保障卻不甚完美,很多無殼蝸牛不禁思考:與其每個月繳房租,動輒居無定所,要不要把租金變成房貸,乾脆買間房子算了?假如你有這個打算,我們何不試算看看,你所繳的房租究竟可換成多少房貸?

前篇提及,以房貸利率2%為例,貸款100萬的償還年限若為20 年,每月需攤還本息5千元。我們以月租1.5萬的單身者,以及月租2.5萬的小家庭為例進行試算。

■單身者,在台北市區租小套房

1.5萬(房租)÷5千×100萬=300萬

¢如果你有一筆自備款,並向銀行貸款300萬,每個月繳交1.5萬的房貸,20年後,你就會有一間屬於自己的小套房。

■小家庭,租兩房一廳

2.5萬(房租)÷5千×100萬=500萬

¢如果你們有一筆自備款,並向銀行貸款500萬,每個月繳交2.5萬的房貸,20年後,你們就會有一間屬於自己的房子。

▼從小房子慢慢養起,有機會再換屋

當然,你所存的自備款多寡影響選購房子的條件,包括總價、坪數、屋齡、地點等。重點是,拿出決心和方法去存第一筆頭期款,你的購屋夢才有機會實現。

我的一對好友很年輕就結婚了,他們的人生規劃裡包括擁有自己的房子。夫妻倆有共同目標,認真存錢,絲毫不以為苦,儘管在台北市工作,買的第一間房子卻是位在桃園市的小套房。透過長期關注房市行情,同時好好照顧自己的小屋,當房價上揚時,他們把握機會賣屋,小賺之餘加上新的積蓄,開始把房子換到新北市、台北市,幾次之後,小屋慢慢換成大屋,如今,他們在台北市麗水街有間三房兩廳的溫馨公寓。

請不必太過羨慕,他們所做的,不過是養成儲蓄的好習慣,從小房子慢慢養起,以及把握時機換屋――這樣的經驗,你也可以成功複製。

Q:有錢未必租得到房子,房東常拒絕老殘窮?

也許是「有土斯有財」的觀念根深柢固,也許是租賃契約的保障太薄弱,以致國人真的很喜歡買房子,這一點和歐洲人大異其趣。就拿德國人為例,他們的自有住宅率不過45%,台灣卻高達84%,這是很值得探討的社會現象。

在台灣,並非有錢就能租到房子!很多房東不樂意將房子租給老、殘、窮,其中又以老人的處境最艱難。我看過許多獨居老人明明身強體健、經濟無虞,房東就是不肯把房子租給他們,除非他們能找到年輕晚輩做保人,承諾會固定前往探視。房東們最擔心的兩件事,一是老人健康出問題,屆時無人理睬將變成困擾,二是老人若在租屋處往生,將來的出租率會受到影響。